オフィス移転時における税務上の取扱いは?

こんにちは、高崎です。税理士先生にアドバイスを頂きながらオフィス移転時の税務上の取扱いを書いてみました。

オフィスを移転する際、様々な税務上の疑問点が生じます。

その取扱いはどのようになっているのでしょうか。退去時と入居時に分けて、考えてみましょう。

【入居時】

ー 入居時に係る初期費用について ー

(1)仲介手数料

不動産業者に支払う仲介手数料は全額支出時に損金処理することができます。

(2)礼金

オフィスを賃借する際に礼金を支払うこと等がありますが、これらの費用は、税務上は繰延資産としての取扱いとなり、損金の計上時期は、5年(契約による賃借期間が5年未満である場合において、契約の更新に際して、再び礼金等の支払いを要する場合は、その賃借期間)に従って、該当する年数にわたり均等に損金計上することになります。

※ただし支出金額が20万円未満の場合は、支出時に一時の損金として計上することができます。

(3)償却

礼金と同じ考え方です。

ー 入居後の内装(建物造作等)に係る耐用年数について ー

入居後の内装(建物造作等)に要した金額は、建物の耐用年数、造作の種類、用途、使用材質等を勘案して合理的に見積った耐用年数(概ね10年から15年位が多い)を利用することができますが、当該建物の賃貸借契約で、以下の要件を充足している場合は、当該契約上の賃借期間を耐用年数として償却することができます。

① 賃借期間の定めのあるもの

② 賃借期間の更新ができないものであること

③ 有益費の請求又は買取請求をすることができないものであること

ただし、上述しました定期借家契約の取扱いは、節税効果が大きくなることもあるため、更新のできない契約であっても、

「賃貸人・賃借人双方合意の上、新たな定期借家契約を締結することができる」旨の定めが契約条項に含まれているような場合等は、更新できないことが担保されていないため、税務調査で問題となることもあるでしょう。

ー 中古資産の耐用年数の簡便計算について ー

建物への入居にあたって、新たな資産の購入や買換えを行うケースもあるかと思いますが、その際、中古資産を取得した場合は、以下の簡便法により計算した耐用年数を採用し、減価償却計算をすることができます。

① 法定耐用年数の全部を経過した資産 : 法定耐用年数×20%

② 法定耐用年数の一部を経過した資産 : (法定耐用年数-経過年数)+経過年数×20%

ー 減価償却資産の取得価額が少額の場合 ー

新たに購入した資産の取得価額が少額な場合は、下記の区分に応じ、減価償却費の損金の算入時期について特例が認められています。

① 取得価額が10万円未満の資産を取得した場合

取得価額相当額を取得事業年度で損金計上することができます。

② 取得価額が10万円以上20万円未満の資産を取得した場合

取得価額相当額を3年間で均等償却することができます。

③ 青色申告を提出している中小企業者(原則、資本金1億円以下の法人)が

取得価額30万円未満の資産を取得した場合

取得価額相当額を取得事業年度で損金計上することができます。

(ただし、各事業年度における損金計上累計額300万円が限度となります)

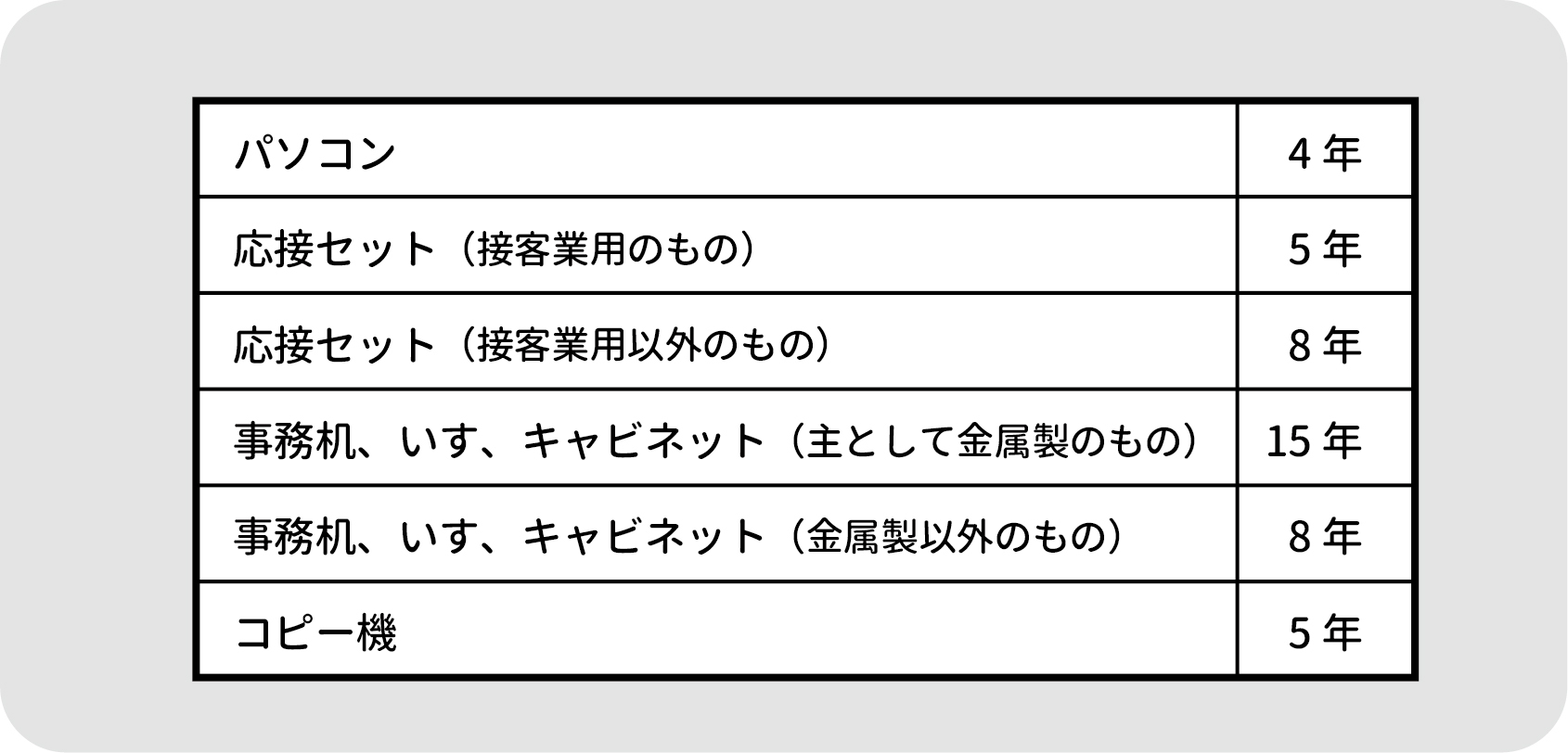

ー 主な減価償却資産の耐用年数 ー

入居時に購入することが多い主な減価償却資産の耐用年数は以下のとおりです。

【退去時】

ー 内装(建物造作等)の取壊し費用と損金計上時期 ー

① 借主側で原状回復作業を行う場合(あまりないケースです。)

契約上で借主に原状回復義務が定められている場合、退去の際に、借主は、内装(建物造作等)を取り壊す必要があります。

これらの原状回復費用を借主(退去者)が負担した場合は、当然、借主の損金として計上することができます。

ただし、損金の計上時期は、取壊しに係る作業の債務が確定した時となりますので、第三者に原状回復作業を依頼する場合は、退去時ではなく、取り壊し作業が終了した時となります。

したがって、退去日と取り壊し作業終了日が異なり、かつ、両日が決算期を跨ぐ場合等は注意が必要です。

② 貸主側で原状回復作業を行う場合(ほとんどがこのケースです。)

契約上で、貸主が預かり敷金を充当し、原状回復作業を行うことになっているケースがあります。

ちなみに<①借主側で原状回復を行う場合>よりこのケースの方が一般的でしょう。

この場合、当初(契約時点)より原状回復費相当額が決まっており、実際の原状回復費用に過不足が生じても、当該費用について精算しないという条項があるときは、退去時に債務金額も確定していることから、借主側で当該費用相当額を退去時に損金計上することができるものと考えます。

一方、貸主側で行った原状回復作業について、実費精算をする場合は、借主側では、作業終了まで債務額が確定しませんので、損金計上時期は、作業が終了した時となるものと思われます。

ー 内装(建物造作等)を取り壊さず、現状のまま貸主に返還した場合 ー

該当物件の次の入居者によっては、内装(建物造作等)を取り壊さず、現状のまま貸主に返還するケースもあると思います。

この場合、税務上の考え方として、内装(建物造作等)という価値のある資産を、退去者が貸主に無償で譲渡したものとして、税務上の寄附金として処理するのではないかという意見もあるようですが、実務上の取扱いとしては、現状のままの返還は、退去者が貸主を支援する目的で行われるものではなく、また、退去者にとっては、当該建物造作等部分は、既に無価値のものとなっており、不要な出費(取壊し費用)を回避できる点からも、取引としての経済合理性はあるため、寄附金として処理するのではなく、残存簿価相当額を除却損として計上することで問題ないものと思われます。

以上、少々難しい内容となってしまいましたが、本問題だけでなく、原状回復時の問題は多岐に渡ります。

オフィス移転に伴う様々な疑問や問題もぜひご相談くださいませ。